Princípy a stratégie stratégie kryptomeny OKEx IV: Vega a obchodovanie s volatilitou

Tvárou v tvár neviditeľnému celkovému poklesu trhu a historicky vysokej volatilite nielen na kryptomenách, ale aj na trhoch s akciami a komoditami prešli nechceným presunom aj odborníci v priemysle. Neistota trhu v súvislosti s COVID19 a jeho dôsledkami, nekonečná hra o ropnú hegemóniu a štrkové hospodárske vozidlá (teraz sa vynoria alebo zahĺbia, tak prídu) vytvárajú novú krízu a príležitosť. Ako sme videli z histórie, v tejto sezóne by mohlo pomôcť víťazstvo pri zrode legendárnych investorov, ktorí sa držia princípu a zdôvodnenia a umožňujú flexibilný a skutočne kreatívny spôsob myslenia..

Aby sme využili výhodu volatility trhu, začnime s našou pokračujúcou štúdiou o princípe a stratégii kryptomeny OKEx, tentokrát o obchodovaní s produktmi Vega a Volatility..

Časť 1. Vega

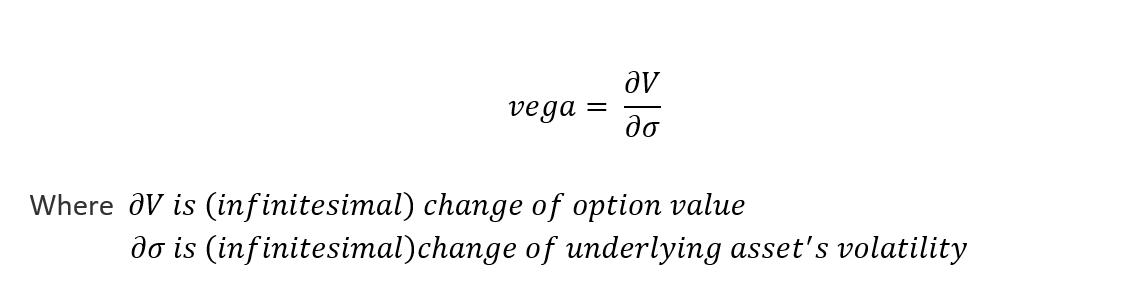

Vega je a prvý-čiastočný derivát hodnoty opcie vzhľadom na volatilitu podkladového nástroja, a predstavované ako

Vega vám môže pomôcť pochopiť citlivosť fluktuácie ceny na očakávanú cenu opcie, povedzme, že vyššia volatilita môže zvýšiť konečnú hodnotu opcie pre hovory aj predaje. Spravidla najvyššia pri možnosti ATM s dlhšou splatnosťou.

Ak ste niekedy vyskúšali obchodovanie so stratégiou z predchádzajúceho článku, Rozkročte sa a škrtte, môžete zažiť aj opatrne zaistené pozície, ktorých hodnota sa mení, najmä pokiaľ ide o volatilitu. A VERÍME, že niektorí dostanú obrovské množstvo (v skutočnosti klesajúcich) ziskov iba zostavením jednej z dvoch stratégií, viac na uškrtení, s dlhou Put stranou. A ak ste postupovali podľa disciplíny, a nie ste podľahnutí panike alebo nadšení z krátkodobého zisku, najnovšie zotavenie ceny vám zabezpečí ďalšiu dobrú návratnosť z dlhej strany Call.

Čo môžeme urobiť aj pre zvýšenie našej prediktívnej sily na trhu, dokonca aj keď je postavená trhovo neutrálna pozícia? Prečo je táto možnosť vyhľadávaná mnohými obchodníkmi s derivátmi?

(Naznačené) Volatilita hovorí a chvost vrtí psom.

Časť 2. Obchodovanie s volatilitou

Úplné pochopenie možnosti nemusí byť jednoduché, ale nahradí vám to, či obchodujete na trhu alebo nie, alebo ponúkate obchodovanie na mieste a futures. Efektívne nástroje nielen na diverzifikáciu a maximalizáciu zisku, ale aj na perspektívu riadenia rizík.

O volatilite sme sa učili už skôr. Poďme do podrobností.

Pri volatilite, na ktorú sa zvyčajne odvolávame, sa väčšinou spomínajú dve plemená: Realizovaný zväzok & Implicitný zv.

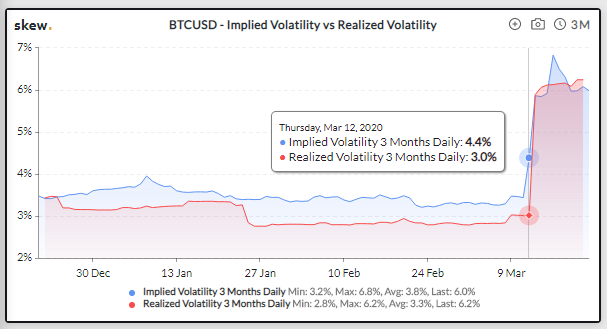

Realizovaná volatilita je skutočný cenový pohyb podkladového aktíva za dané obdobia (väčšinou anualizovaný), takže druhá odmocnina rozptylu, zatiaľ čo implikovaná volatilita je spätne vypočítaná volatilita z ceny opcie. Medzi súčasnou podkladovou cenou a očakávanou hodnotou podkladovej ceny by teda mala existovať medzera, a to retro až do budúcnosti. Od tohto bodu môžeme získať nápad na naše obchodovanie. Ak sa implikovaná volatilita začne meniť, zatiaľ čo pri realizovanej nedôjde k určitej zmene, čo sa objaví v dôsledkoch? Najmä na spotových a futures alebo večných swapových trhoch? Túto časť môžeme skontrolovať v priebehu nedávnych nepokojov.

Zdroj: Skew.com

Zdroj: Skew.com

Ako vidíme zhora, BTCUSD Implikovaná prchavosť 3 mesiace denne naštartovali 12. marca, predtým, ako nasledovala realizovaná volatilita, a spomenieme si na piatok trinásteho. Navyše pri dôkladnejšom pohľade došlo k orientačný-paralelný posun 8. marca a tiež sme kombinovali alternatívne zdroje na presun veľrýb / baníkov do vkladov na veľké burzy, určite istý, pripraviť a vybudovať pozíciu na inkasovanie z poklesu tradičných finančných / komoditných trhov. To tiež nejako súviselo s pultútok podľa spoločného investičného nápadu „rozdelenie bitcoinov na polovicu povedie k zhodnoteniu, takže si požičajte&držať “. (Alternatívnu zdrojovú časť by sme podrobne pokryli osobitne.)

Opcie a všeobecne povedané deriváty majú prediktívnu moc nad základnými cenami, aj keď sú „DERIVOVANÉ“. To sa preukázalo na mnohých trhoch a v akademických výskumoch a využilo sa to ako zdroj zisťovania cien pre akciový trh. A možno viete, nedávne prerušovacie mechanizmy na trhu s derivátmi sa spustili pred spustením na trhu s akciami a tiež sme zaznamenali veľký vplyv na dátum splatnosti opcie a / alebo futures. A nadmerné chvostové vlny vyvrtávajú psa, a to je bolestivé a ťažké ho na chvíľu zdvihnúť.

Čo by sme teda mali robiť? Čo pripomínať?

Strangle možno použiť pre koho staviť na implikované obj. nárast, zatiaľ čo obkročenie môže pokryť realizované zvýšenie volatility s gama efektom aj absolútny dopad implikovanej volatility v dôsledku vega časti. A toto budovať dlhá pozícia volatility predtým, ako by mala byť akákoľvek aktualizácia trhu účinná, ako bolo spomenuté od začiatku, ekonomické vozidlá sa teraz začínajú lámať, takže je pred nami nová krajina.

Naopak, skratovanie zv., a.k.a. predaj jednej z týchto dvoch stratégií môže ťažiť z vysokej prémie súčasného trhu, staviť na pokles volatility pri akýchkoľvek vládnych opatreniach na záchranu tradičných trhov a ekonomiky a postupný vplyv na kryptomenu, pandemické úľavy a zotavenie, fyzicky i emocionálne. Okrem toho časová hodnota peňazí zohráva veľkú úlohu pri volatilnom predaji a mala by si dôkladne uvedomiť problematické riziko poklesu. Preto, ak je to možné a väčšinou dostupné, vypočítajte presnú teoretickú hodnotu možnosti a mali by ste postupovať podľa nastavenia polohy.

Na záver prosím najlepšie využite naše Možnosti kalkulačka a Možnosti objavenia pre váš cieľ a zámery a neváhajte nás kontaktovať ([email protected]), pretože sme vždy pripravení na špecializovanú podporu pre obchodovanie s opciami a súvisiace trhy na OKEx.

![bitcoin_1021223350[1]](https://www.theparlotones.net/wp-content/uploads/2021/03/bitcoin_10212233501-65x65.jpg)

![image[1]](https://www.theparlotones.net/wp-content/uploads/2021/03/image1-1024x576-65x65.jpg)